ניתוח דו"ח רווח והפסד

דו"ח רווח והפסד - הרבה מעבר לשורת הרווח

דו"ח רווח והפסד מופק עבור כל עסק וחברה על פי חוק . הדו"ח מופק ע"י רואה חשבון מתוך נתוני הנה"ח על בסיס שנתי / רבעוני / חודשי ומספק תמונת מצב של העסק, אך המספרים שמאחוריו טומנים בחובם אוצר בלום של תובנות נוספות אשר ניתן להפיק מעבר לשורת הרווח.

בדוגמה הבאה מודגם ניתוח עומק של דו"ח רווח והפסד עבור חברה אשר ביצעה שינוי ניהולי במהלך 2018 באמצעות מינוי מנכ"ל חדש. המנכ"ל יישם אסטרגטגיה להגדלת המכירות. המכירות גדלו אך הרווח הנקי ירד. מדוע? כל התשובות בנתוני הרוו"ה!

המידע שהיה בידי העסק:

דו"ח תנועות כרטסות תוצאתיות עם פירוט כרטסות נגדיות מתוך נתוני הנהלת חשבונות.

תוצאה:

זיהוי הסיבות המדויקות אשר הביאו לירידה ברווח הנקי למרות עליה במכירות וברווח הגולמי. פרטים מלאים בהמשך העמוד.

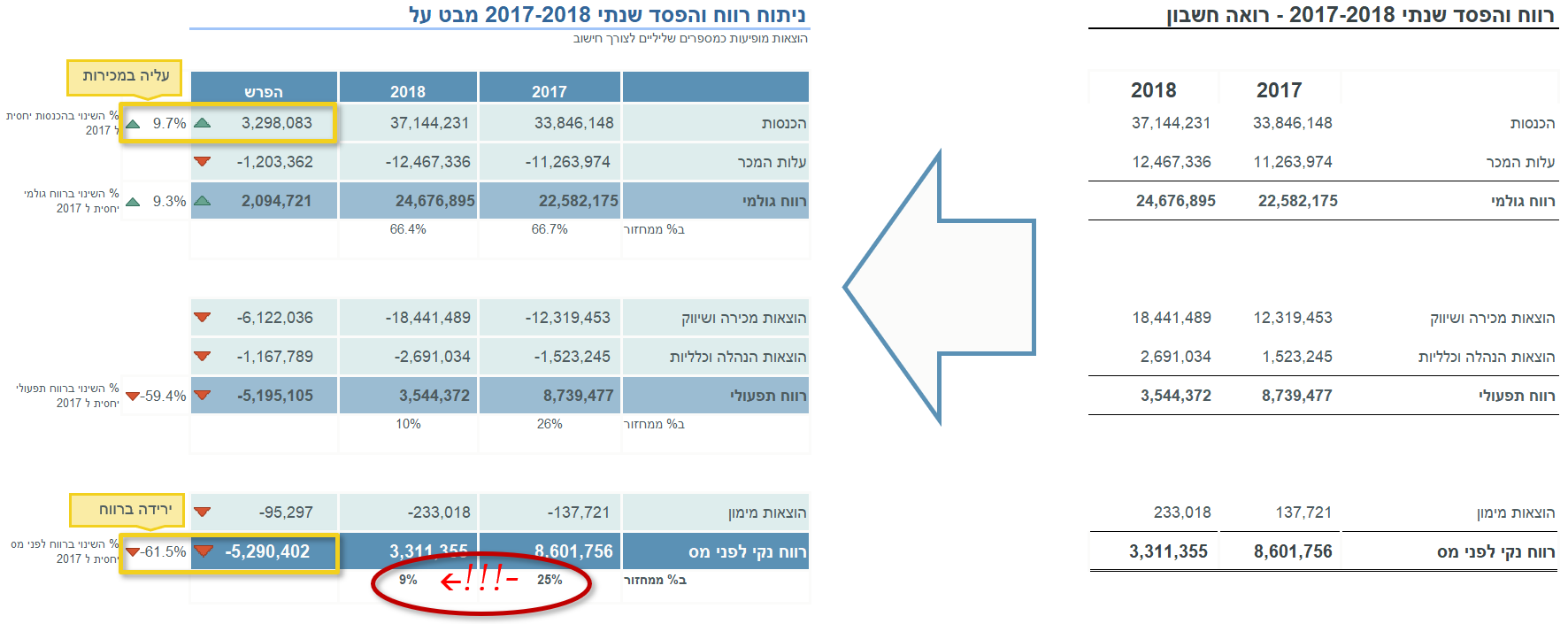

מבט על - עליה במכירות אך ירידה ברווח הנקי

הערה: בניגוד לדוח רוו"ה של רואה חשבון בו ההוצאות מופיעות כמספרים חיוביים, בניתוח הדו"ח מופיעות עלויות כמספרים שליליים.

כאשר עוברים מתצוגת רואה החשבון (מימין) לתצוגת הניתוח (משמאל) ניתן להבחין כי במהלך 2018 חלה עליה של כ 10% במכירות תוך שמירה על אחוז הרווח הגולמי אך הרווח הנקי לפני מס צנח ב כ 5 מליון ש"ח מ 25% רווח ל 9% רווח. מה בדיוק קרה פה? לשם כך נסתכל לעומק על השינויים בסעיפים השונים.

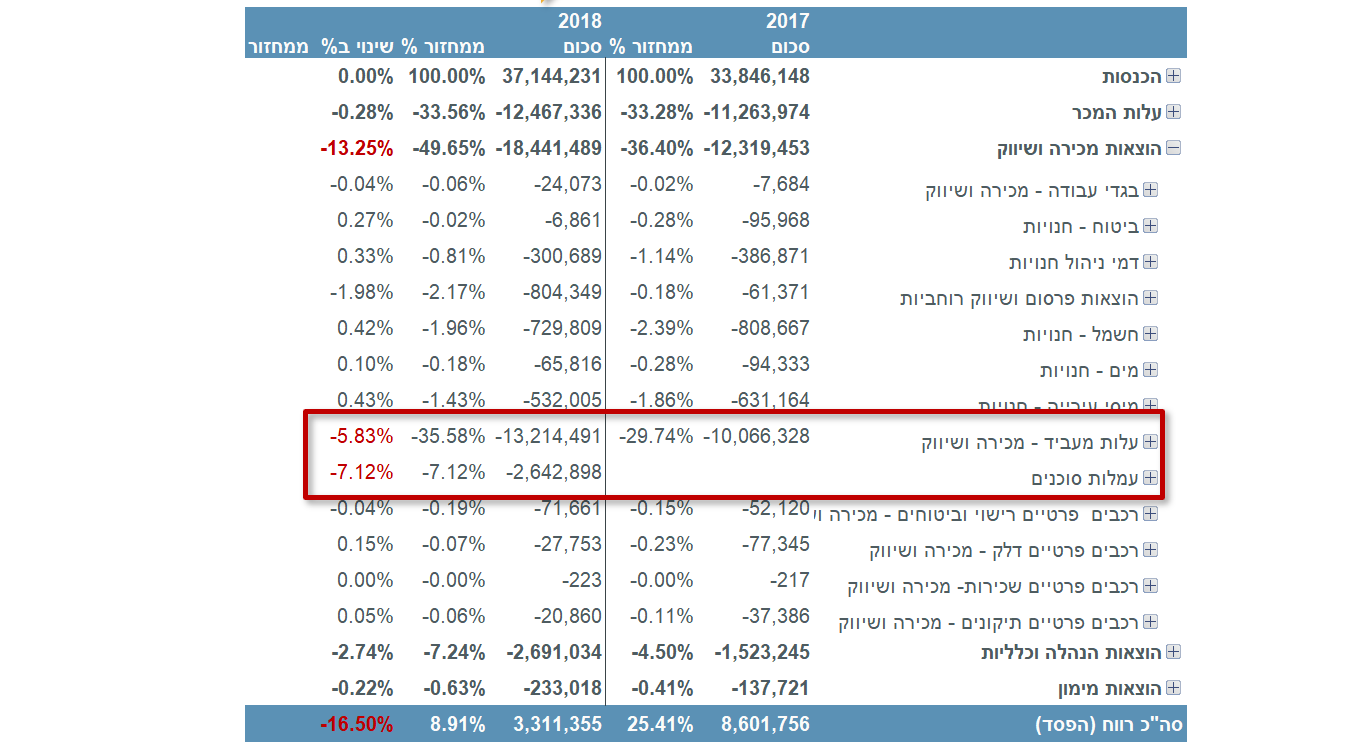

השינוי המרכזי - הוצאות מכירה ושיווק

הקפיצה הגדולה ביותר - שכר ועמלות מכירה ושיווק

לחיצה על כפתור ה DRILL DOWN חושפת מייד באמצעות הספרות בצבע האדום כי הקפיצה בעלויות מכירה ושיווק נגרמה בעיקר עקב קפיצה בעלות המעביד ותוספת של הוצאה חדשה- עמלות הסוכנים. זאת בעקבות השינוי הניהולי שיושם ב 2018 להגדלת מחזור המכירות על ידי תמריצי מכירות למוכרים בסניפים וע"י העסקת סוכנים/ מקדמים חיצוניים אשר תוגמלו אף הם באחוז מהמכירות.

DRILL DOWN לרמת חודש וסניף

ניתן להמשיך ולצלול פנימה לתוך הנתונים לרמת חודשים ואפילו לרמת הסניפים. במקרה זה, הסיבה לקפיצה בעלויות אינה קשורה לחודש או סניף ספציפי.

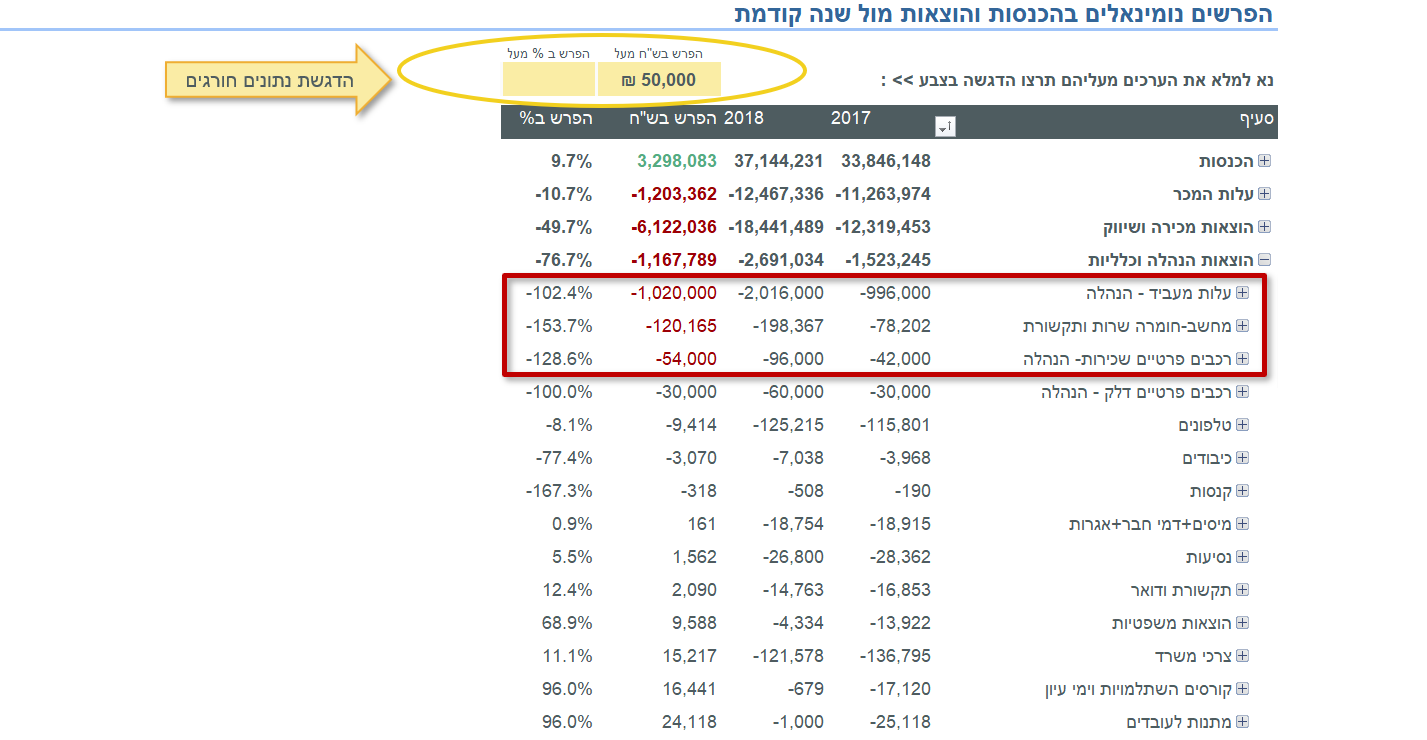

בחינת ההוצאות הקבועות

לאחר שבחנו את השינויים הבולטים ביותר על פי אחוז הוצאה ממחזור , נבדוק גם שינויים נומינאלים על מנת לאתר חריגות בעלויות אשר אמורות להישאר קבועות.

נבחר להדגיש כל שינוי מעל ל 50,000 ש"ח ע"י מילוי השדה "הפרש בש"ח מעל…" אשר מופיע מעל לטבלה ונתבונן במספרים המוגדשים באדום וירוק.

הוצאות מכירה ושיווק - עליה בפרסום, שיפור בעלויות קבועות

סעיף הוצאות מכירה ושיווק:

- חלה עלייה חדה של 700 אש"ח בהוצאות פרסום ושיווק. זאת כחלק מהאסטרטגיה הניהולית החדשה לשיווק אגרסיבי במדיה וברשתות החברתיות.

- מנגד חל צמצום בעלויות החשמל, דמי הניהול, הביטוחים והמיסים כחלק ממדיניות התייעלות שיושמה ב 2018.

הוצאות הנהלה וכלליות - עליה בשכר הנהלה ומחשוב

סעיף הוצאות הנהלה וכלליות:

- כתוצאה מהעסקת המנכ"ל החדש חלה עליה בעלות המעביד והוצאות שכירות רכבים.

- בנוסף חלה עליה בהוצאות המחשב עקב שדרוג ההיבט המחשובי בעסק.

סיכום

כתוצאה מתהליך השינוי שעברה החברה ב 2018

- המכירות עלו ב 9.7% (3.1 מליון ש"ח) תוך שמירה על % רווח גולמי.

- עלויות תפעול בחנויות (חשמל, ביטוח, דמי ניהול, מיסים) צומצמו בכ 350 אש"ח.

- עלויות המעביד גדלו ונוספו עמלות סוכנים בסך 5.8 מליון ש"ח עקב אסטרטגית תיגמול ב % ממכירות.

- עלויות הפרסום והשיווק גדלו בכ 700 אש"ח כחלק מהאסטרטגיה השיווקית.

- נוספה עלות המנכ"ל החדש (שכר ורכב) - כ 1.1 מליון ש"ח.

לסיכום – כתוצאה משינוי המדיניות הניהולית גדלו ההוצאות ב 4 מליון ש"ח נטו – העלויות גדלו פי 2 (224%) מהשיפור בהכנסות

האם המדיניות החדשה נכשלה? לא בהכרח.

כעת כאשר יש בידי העסק את כל המידע הדרוש , ניתן לקיים דיון מעמיק על המשמעויות של ניתוח דו"ח הרווח והפסד, להסיק מסקנות בנוגע לתוצאות השינוי במדיניות הניהולית ולקבל החלטות מושכלות בנוגע לעתיד.

כך לדוגמה:

- ניתן לנצל את העליה במכירות מספקת כוח מיקוח מול הספקים >> פוטנציאל להורדת עלות הגלם ושיפור שורת הרווח הגולמי.

- ניתן למנף את אסטרטגית השיווק החדשה בטווח הארוך להגדלת המכירות וכתוצאה מכך הגדלת שורת הרווח.

- ניתן לבחון את הקטנת אחוז התיגמול לסוכנים ולאנשי המכירות >> צמצום בעלויות תוך שמירה על עלייה המכירות.

ועוד ועוד.

כאשר המידע מאורגן , נגיש וברור, התובנות קופצות החוצה מבין הנתונים והדרך אל המטרה הופכת ברורה.

למען הסר ספק , כל הנתונים שהוזנו לכלי הניתוח לצורך דוגמא זו שונו והם פיקטיביים לחלוטין